Audits werden zur Beurteilung der Leistung von Managementsystemen angewendet. Sie werden definiert als „eine unabhängige und systematische Beurteilung der Eignung und Wirksamkeit eines Managementsystems, festgelegte Forderungen zu erfüllen und Unternehmensziele zu realisieren“. Die Methode ist so alt wie der lateinische Ursprung (audire = hören) und wird seither auch mit derselben Methodik und Zielsetzung angewendet, nämlich durch Befragung von Personen herauszufinden, ob festgelegte Regeln eingehalten werden.

Dipl.Ing. Heinz Wilhelm, Inhaber von Wilhelm + Partner Integriertes Management System

Während die Qualifikationskriterien der Kunden- Auditoren und der internen Auditoren nicht eindeutig definiert sind, müssen Auditoren der Zertifizierungsgesellschaften in der Regel als EOQ-Auditoren gemäß ISO 19011 qualifiziert sein, d.h. sie haben durch eine fachspezifische Ausbildung von mehreren Wochen Dauer den EOQ- Auditorenschein erworben. In allen Fällen wird für die Zulassung als Zertifizierungs- Auditor auch eine mehrjährige praktische Berufserfahrung vorausgesetzt.

Im Audit konzentrieren sich die Auditoren auf Gebiete, in denen sie berufliche Erfahrung erworben haben. Da die meisten Auditoren aus dem Qualitätswesen kommen, sind dies in der Hauptsache Erfahrungen in der operativen Ebene eines Unternehmens mit Auftragsabläufen und zugeordneten Prüfungen, mit Prüfmittelüberwachung, mit der Kennzeichnung von Produkten, mit der Fehlerbehandlung und mit der Überwachung von Dokumenten. Dort werden Auditoren auch immer fündig und können die eine oder andere Abweichung berichten (manche Auditoren fühlen sich dazu berufen, Abweichungen finden zu müssen!). Nur wenige Auditoren mit entsprechender Management- Erfahrung begeben sich in intensive Diskussionen mit der Geschäftsleitung, um über Unternehmensziele, Geschäftsplanung, Personalentwicklung und andere Schwerpunkte der Unternehmensführung Fragen zu stellen und den Sinngehalt der Antworten und objektiven Nachweise zu beurteilen. Deshalb werden hier nur selten Schwachpunkte oder Abweichungen berichtet. Und gerade dort werden die schwerwiegenden Fehler gemacht, die sich oft verheerend für das Unternehmen auswirken. So entstehen häufig Auditergebnisse, die dem auditierten Unternehmen keinen Nutzen bringen, sondern vielfach nur zusätzlichen Aufwand ohne Return on Investment. Beispiele aus der Praxis: der Auditor fordert, einen Winkel zu kalibrieren, der nur dazu benutzt wird, den Bogen eines Ölversorgungsrohres von ca. 90° festzustellen. Oder einem Werkzeugbauer mit ca. 100 Mitarbeitern wird zugemutet, seinen internen Auditor nach ISO 19011 als EOQ-Auditor zu qualifizieren.

Was ist bei externen Audits in Zukunft zu ändern?

Zunächst sind die Forderungen der neuen Norm ISO9001 Ausgabe Dez. 2000 zu analysieren. Dort wird eine Definition der Unternehmensprozesse mit ihren Abläufen und Wechselwirkungen gefordert. Es wird außerdem gefordert, Prozessziele zu definieren und deren Realisierung durch die Messung und Analyse der Prozessergebnisse nachzuweisen. Und dies soll zu einer ständigen Verbesserung des Managementsystems und zu optimaler Kundenzufriedenheit führen. Bei der neuen Norm geht es also nicht in erster Linie um Management der Produkt- oder Servicequalität sondern vielmehr um die Qualität der Unternehmensführung.

Wenn dem so ist und die Unternehmen diesen neuen Forderungen nachkommen, dann könnte die Wirksamkeit des Managementsystems bei externen Audits durch einige wenige Audit-Themen und -Fragen beurteilt werden, nämlich mit

- welche Unternehmens- und Prozessziele wurden definiert?

- wie wurden diese bei der Geschäftsplanung berücksichtigt?

- in welcher Weise und in welchen Ebenen des Unternehmens werden die Ziele umgesetzt?

- wie werden die Ziele realisiert?

- welche Maßnahmen werden für die nicht erreichten Ziele festgelegt?

- wie werden die Mitarbeiter im Sinne der Zielerreichung geschult und motiviert und von den Vorgesetzten dabei unterstützt?

- welche Ergebnisse werden durch die internen Audits erzielt? (Diese schließen alle kundenspezifischen Forderungen ein.)

- welche Ergebnisse werden bei der Bewertung des Managementsystems durch die Geschäftsleitung erzielt?

- Wie und mit welchen Ergebnissen wird die Kundenzufriedenheit ermittelt

Diese Fragen müssten durch entsprechende Nachweise objektiviert werden und dafür ist kein hoher Zeitaufwand vor Ort notwendig. Die Unternehmensgröße (Mitarbeiterzahl) ist dabei auch nicht ausschlaggebend. Wenn also bei dem externen Audit festgestellt wird, dass die geplanten Geschäftsergebnisse erzielt wurden und die optimale Kundenzufriedenheit durch das Unternehmen nachweislich angestrebt wird oder bereits erreicht wurde, ist damit sichergestellt, dass der Sinn der Norm, die dem System zugrunde liegt, erfüllt ist, und somit die Effektivität des Managementsystems gewährleistet wird.

Auswirkungen der neuen Norm auf interne Audits

Eine wichtige Aufgabe der Unternehmensleitung besteht in der Führung der Mitarbeiter durch Zielvereinbarungen und in der ständigen Verbesserung der Prozesseffizienz; sie soll bei Bedarf steuernd eingreifen. Aus dieser Situation ergeben sich für das interne Audit neue Aufgabenstellungen. Der Schwerpunkt liegt nicht mehr in der Frage, ob festgelegte Regelungen eingehalten werden, sondern vielmehr in der Frage, wie die Prozesseffizienz (also der wirtschaftliche Aspekt des Managementsystems) verbessert werden kann. Die Unterstützung des ständigen Verbesserungsprozesses durch geeignete Informationen an die Führungskräfte muss also das Ziel von internen Audits der Zukunft sein, wenn sie noch Sinn ergeben sollen.

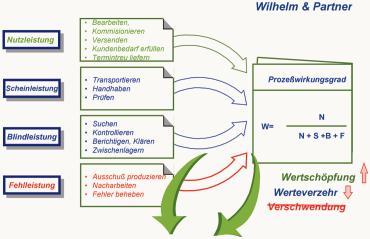

Sie müssen sich deshalb an den Prozessabläufen orientieren und sowohl deren Effektivität (Wirksamkeit) als auch Effizienz (Wirtschaftlichkeit) im Auge haben. Das Bild zeigt, wie jeder Prozess mit nicht erwünschten Blind- und Fehlleistungsanteilen behaftet ist; diese Anteile steigen mit der Größe des Unternehmens und es gilt, diese zu minimieren (Blindleistung) bzw. zu eliminieren (Fehlleistung).

Wie müssen die internen Auditoren in Zukunft vorgehen, um den Prozesseignern Wege aufzuzeigen, wie die Prozesseffizienz verbessert werden kann?

Eine Möglichkeit ist die Beurteilung der Prozesseffektivität und des Prozess – Reifegrades, der sich auch als interner Benchmarking – Wert für die einzelnen Prozesse eignet.

Fazit

Die wirtschaftliche Situation Deutschlands ist zur Zeit alles andere als zufriedenstellend. Deutschland ist bezüglich Wirtschaftswachstum Schlusslicht in Europa. Trotzdem wird die Norm ISO 9001 weiterhin mit größter Akribie verbreitet und ihre Anwendung durch Zertifizierungen in allen Branchen nachgewiesen. Hat das noch einen Nutzen? Oder geht es uns jetzt so wie England? Dort hat man Mitte der 80er Jahre versucht, durch Einführung der Zertifizierung von Managementsystemen die Qualitätsführerschaft in Europa einzunehmen. Dieses Ziel wurde bis heute nicht erreicht. Daraus lässt sich ableiten, dass Produkt- und Servicequalität nicht durch eine System-Norm erzielt wird, sondern nur durch kreative Ingenieure, gute Kaufleute und gutes Marketing sowie qualifizierte und motivierte Mitarbeiter. Und aus dem deutschen Beispiel lässt sich erkennen, dass Qualität alleine den Erfolg nicht dauerhaft sicherstellt, wenn nicht auch der wirtschaftlichste Weg dazu gewählt wird, d.h. die Kosten gesenkt werden.

Muss daraus nicht gefolgert werden, dass anstelle der externen Audits wirksamere Methoden einzusetzen und das vergebliche Streben der Auditoren nach Verwirklichung der Null-Fehler Theorie und das Feilschen um Manntage vor Ort zu beenden?

Es wäre volkswirtschaftlich nützlicher, wenn die heute vorhandenen Auditoren mit Managementerfahrung als Berater in den Unternehmen tätig würden, die ohne externe Unterstützung kein vernünftiges Managementsystem zustande bringen.

Interne Audits müssen verstärkt dazu eingesetzt werden, die Blind- und Fehlleistungsanteile aller wertschöpfenden Prozesse abzubauen. Ermittlungen zufolge entstehen etwa 30% bis 40% der im Unternehmen verursachten Kosten durch nicht Wert schöpfende Blind- und Fehlleistungen. Würde man diese Kosten durch effizientere Prozessabläufe halbieren, so käme eine Ertragssteigerung in vielfacher Höhe des derzeitigen Profits zustande. Genau dies sind die so oft beklagten fehlenden Kapitaldecken in mittelständischen Unternehmen.

Deshalb

Externe Audits (durch Kunden und Zertifizierungsunternehmen) müssen in Zukunft mit der Zielsetzung erfolgen, die Effektivität von Managementsystemen festzustellen. Dazu kann der Aufwand gegenüber der bisherigen Praxis deutlich reduziert werden (siehe oben).

Interne Audits haben die Zielsetzung, einen Beitrag zur Verbesserung der Prozesseffizienz zu leisten, wobei die Frage zu stellen ist, ob dies nicht zur elementaren Aufgabe der Prozesseigner zählt und die von der Norm ISO 9001 gestellte Forderung nach Unabhängigkeit von Auditoren in diesem Kontext seine Berechtigung verliert (ab einem Prozessreifegrad von 4 sollte der Prozesseigner das interne Audit eigenverantwortlich durchführen). Sehr wichtig wird in diesem Zusammenhang die Frage nach der Qualifikation zukünftiger interner Auditoren, die durch die heute angebotenen Ausbildungsgänge nicht ausreichend erzielt werden kann.

Der Schwerpunkt der Ausbildung interner Auditoren muss z.B. die Themen

- Prozessmanagement

- Projektleitung

- Prozesskostenrechnung

- Methodentraining

berücksichtigen und als Grundvoraussetzung sollte eine mehrjährige praktische Erfahrung im Unternehmen mit Führungsaufgaben vorhanden sein. Letztendlich müssen interne Auditoren zukünftig aus dem obersten Führungskreis des Unternehmens aktiv unterstützt und gefordert werden.

QE 505

Teilen:

{kind=link}