Die Erfolgsfaktoren der Produktivität, der Effektivität und der Qualität sind für die langfristige Existenzsicherung in kleinen und mittelständischen Unternehmen (KMU) überlebenswichtig.

Prof. Dr. rer. pol. E. Jehle, Lehrstuhl Industriebetriebslehre, Universität Dortmund Prof. Dr.-Ing. H.-A. Crostack, Lehrstuhl für Qualitätswesen, Universität Dortmund Dipl.-Kfm. Frank Stüllenberg, Lehrstuhl Industriebetriebslehre, Universität Dortmund Dipl.-Kfm. Fabian Schneider, Lehrstuhl für Qualitätswesen, Universität Dortmund

Insbesondere in Zeiten sinkender Umsätze und einbrechender Absatzmärkte müssen Führungsentscheidungen auf fundierten Informationen zur Entscheidungsunterstützung, insbesondere für die Faktoren des Spannungsfeldes zwischen Kosten, Durchlauf- und Prozesszeiten und der für die Erfüllung der Kundenanforderungen unabdingbaren Qualität der Produkte und Dienstleistungen, beruhen. Die Problematik, die richtigen Führungsinformationen für eine effektive und effiziente Entscheidungsunterstützung aus der Vielzahl der vorliegenden Daten zu generieren, ist oftmals in KMU nicht gelöst. Ein entsprechend ausgestaltetes Controllinginstrumentarium fehlt.

Studien zeigen, dass fast 70% der kleinen und mittelständischen Unternehmen im Bereich der Abrechnungssysteme größte Defizite aufweisen [vgl. 4]. Das bedeutet, dass ein Großteil der KMU bspw. keine Systeme zur Nachkalkulation von Aufträgen haben. Eine Erfolgsrechnung erfolgt in vielen Fällen „aus dem Bauch„ heraus, so dass eine frühzeitige Steuerung oder Regelung des Erfolges nicht möglich ist. Die buchhalterischen Vorschriften aus dem Handelsgesetz sind ausschließlich vergangenheitsorientiert und erfolgen nicht zeitnah. Diese als Grundlage für kaufmännische Entscheidungen zu verwenden, ist höchst kritisch.

Das zweite grundlegende Problem im Rahmen des Controllings für KMU liegt in der Übersetzung der Erfolgswirksamkeit von Maßnahmen des umfassenden Qualitätsmanagements (TQM) in betriebswirtschaftliche Kenngrößen. Die Bedeutung dieser Transformation ergibt sich daraus, dass die Produktqualität als wesentlicher Erfolgsfaktor von KMU gilt [vgl. 7; 3]. Eine spezifische Ausrichtung vieler verfügbarer Steuerungskonzeptionen auf ausschließlich finanzielle, technische oder funktionsbezogene Gesichtspunkte erschwert jedoch kleinen und mittelständischen Unternehmen den Aufbau von geeigneten unternehmensspezifischen Kennzahlensystemen.

Die Balanced Scorecard

Ein derzeit intensiv diskutiertes Instrument ist die Balanced Scorecard (BSC). Sie ermöglicht Unternehmen eine Beurteilung des aktuellen Standes der Strategieumsetzung mit Hilfe von Kennzahlen und unterstützt damit Managemententscheidungen. Im Gegensatz zu traditionellen Kennzahlensystemen berücksichtigt die Balanced Scorecard auch nicht-quantitative Steuerungsgrößen und stellt den Zusammenhang dieser Größen zu den Finanzkennzahlen über Ursache-Wirkungsketten her.

Neben den Finanz-Kennzahlen werden im Rahmen der Balanced Scorecard die Kunden-, interne Geschäftsprozess- sowie Innovations- und Lernperspektive berücksichtigt. In der Finanzperspektive spiegeln sich die finanziellen Wirkungen der Unternehmensstrategie wider. Das Ziel der Kundenperspektive ist die Identifikation der Kunden- und Marktsegmente, in denen das Unternehmen seine Wettbewerbsvorteile hat. Die interne Prozessperspektive fokussiert auf die Prozesse der Leistungserstellung im eigenen Unternehmen. Schließlich verdeutlicht die Lern- und Entwicklungsperspektive die Bedeutung des organisationalen Lernens und des Lernens auf der Mitarbeiterebene.

Für jede der vier Perspektiven sind ausgewählte Ziele und die zugehörigen Kennzahlen aus der Unternehmensstrategie abzuleiten und kausal zu verknüpfen. Hierdurch bilden die Kennzahlen ein in sich geschlossenes System von ausgewogenen monetären und nicht-monetären Steuerungs- und Ergebnisvariablen.

Zur operativen Umsetzung werden für jedes Ziel Maßgrößen (Kennzahlen), Vorgaben (Benchmarks) und Umsetzungsmaßnahmen vorgeschlagen. Die Verdichtung der Führungsinformationen durch die Konzentration auf die wesentlichen Steuerungsparameter ermöglicht eine fundierte Entscheidungsunterstützung für das Management von KMU.

Um die dargestellten Probleme beim Performance Measurement des Qualitätsmanagements zu lösen, ist jedoch eine Anpassung der traditionellen Balanced Scorecard notwendig, denn in der Balanced Scorecard sind qualitätsorientierte Bewertungsmaßstäbe nur unzureichend integriert.

Ergänzung der Balanced Scorecard aus Sicht eines umfassenden (Qualitäts-) managements

Im Bereich des Qualitätsmanagements steht mit dem EFQM-Modell ein ganzheitlicher (Denk-)Ansatz zur Unternehmenssteuerung und -bewertung zur Verfügung. Die im Modell vorgesehenen Erfolgsfaktoren und indikatoren sind allerdings so allgemein gehalten, dass die praktische Umsetzung besonders für KMU kaum ohne intensive Hilfestellung und Beratung von außen möglich ist. Der dem EFQM-Modell zugrunde liegenden These, dass exzellente Ergebnisse im Hinblick auf Leistung, Kunden, Mitarbeiter und Gesellschaft nur durch eine Führung erzielt werden können, welche die Unternehmenspolitik und –strategie, die Mitarbeiter, Partnerschaften und die Ressourcen sowie die Prozesse effizient einsetzt [vgl. 1], kann selbstverständlich zweifelsfrei zugestimmt werden.

Diese Allgemeingültigkeit des EFQM-Modells ist aber auch gleichzeitig das größte damit verbundene Problem: Konkrete Handlungsanweisungen oder Hilfestellungen, wie diese exzellenten Ergebnisse erreicht werden können, gibt das Modell nicht vor. Zwar ist auf Basis unterschiedlicher Erfolgsfaktoren („Befähiger„) und verschiedener Erfolgsindikatoren („Ergebnisse„) monetärer und nicht-monetärer Art eine (Selbst-)bewertung von Unternehmen vorgesehen, diese Bewertungsmechanismen des EFQM-Modells sind aber für eine strategieorientierte Unternehmenssteuerung nicht gedacht und dafür auch nicht geeignet. Sie bedürfen der Ausarbeitung und Konkretisierung. Damit sind aber gerade KMU aufgrund ihrer beschränkten Kapazitäten überfordert. Zusätzlich zeichnet sich auch das EFQM-Modell bei genauerer Betrachtung durch eine nicht ausreichende Beachtung betriebswirtschaftlicher Bewertungs- und Steuerungsmechanismen aus. Diese werden zwar gefordert und in der Selbstbewertung geprüft, allerdings ist die Ausgestaltung, wie bei allen Elementen des EFQM-Modells, nicht definiert.

Zahlreiche Studien zeigen jedoch, dass es große Überschneidungen zwischen der Balanced Scorecard und dem EFQM-Modell gibt, die so umfassend sind, dass eine Integration beider Systeme Synergieeffekte für die Unternehmen freisetzen kann [vgl. 2; 5; 6]. Um diese Vorteile zu nutzen, sollte das Balanced Scorecard-Konzept um den organisatorischen Rahmen, den das EFQM-Modell mit seinem ganzheitlichen Ansatz vorsieht, ergänzt werden.

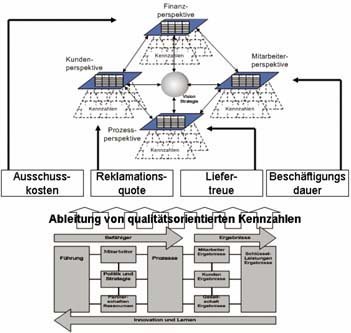

Da es ja gerade an der Ausarbeitung von konkreten und wirklichkeitsnahen Indikatoren beim EFQM-Modell mangelt, sollte nach Ansicht der Autoren die klassische Balanced Scorecard von Kaplan/Norton [8] als Basis der Integration gewählt werden. Dieser formale Rahmen könnte idealerweise durch das EFQM-Modell unterbaut werden, so dass eine ganzheitliche Balanced Scorecard entsteht. Die besondere Schwierigkeit der Definition von Kennzahlen, die dem EFQM-Modell und der BSC gerecht werden, kann nur durch die systematische Ableitung von Indikatoren aus dem EFQM-Modell und eine Überprüfung der Erfolgswirksamkeit dieser Kennzahlen in der Balanced Scorecard erfolgen. Nur so kann ein den beiden Modellen gerecht werdendes Steuerungsinstrumentarium aufgebaut werden. Nachfolgend ist ein Beispiel für die Integration von Indikatoren in die Balanced Scorecard, die auf dem EFQM-Modell basieren, abgebildet (vgl. Bild 1).

Basierend auf den Anforderungen und Kriterien des EFQM-Modells werden „Qualitäts„kennzahlen zur Bewertung der Unternehmensleistung abgeleitet. Diese werden anschließend den vier Perspektiven der Balanced Scorecard zugeordnet und die Ursache-Wirkungs-Ketten aufgebaut.

Für Bild 1 heißt dies, dass bspw. die Beschäftigungsdauer ausgewählt wurde, weil davon auszugehen ist, dass Mitarbeiter die länger im Unternehmen verweilen, Erfahrungswissen haben, welches sich positiv auf die Prozesse und damit auch positiv auf die Finanzen auswirkt. Zusätzlich zeugt eine längere Verweildauer von einem positiven Klima im Unternehmen, da die Mitarbeiter sonst eher das Unternehmen verlassen würden. Positiv motivierte Mitarbeiter werden auch besseren Kontakt zu den Kunden pflegen und dadurch auch einen positiven Effekt auf die Kundenzufriedenheit haben.

Für die Finanzperspektive sind aus qualitätsorientierter Sicht insbesondere die Nacharbeits- und Ausschusskosten von hoher Bedeutung. Sie sind direkt durch das Qualitätsmanagement beeinflussbar und sind aus diesem Grunde als wesentliche Kennzahlen in die Finanzperspektive zu integrieren.

Weitere Beispiele für potenzielle Kennzahlen liefert folgende Tabelle: Die Vorteile der angeführten Integration liegen auf der Hand. Die Orientierung an der Balanced Scorecard erleichtert den Unternehmen den Aufbau eines geeigneten Controllinginstrumentariums.

Damit ist es möglich, strategieorientiert entscheidungsunterstützende Informationen permanent im Unternehmen abrufbereit zu haben. Auf der anderen Seite hilft die Integration der Kriterien des EFQM-Modells eine geplante, ganzheitliche und qualitätsorientierte Sicht des Unternehmens als Führungsinformation zu generieren.

Fazit

Zusammenfassend lässt sich festhalten, dass insbesondere KMU vor dem Problem stehen, dass einerseits zahlreiche betriebswirtschaftliche Steuerungsinstrumente zur Verfügung stehen und andererseits auch im Bereich des Qualitätsmanagements problemadäquate Methoden und Techniken existieren, die zusammen aber keinen ausreichend integrativen Charakter besitzen. Die konsequente Orientierung am betriebswirtschaftlichen Erfolg als zentralem Unternehmensziel im Rahmen des Qualitätsmanagements ist noch nicht genügend umgesetzt.

Weiterhin spielt der zuvor angesprochene „Krieg der Welten„ eine mitentscheidende Rolle. Wo heute von der Industrie immer mehr Absolventen mit fächerübergreifender Qualifikation und ausgeprägten „Soft-Skills„ verlangt werden, sieht es in den Unternehmen mit der tatsächlichen Förderung dieser Interdisziplinarität noch immer eher bescheiden aus. Grabenkämpfe zwischen kaufmännischen Abteilungen, wie dem Controlling, und den eher technischen Bereichen, wie dem Qualitätsmanagement, stehen leider immer noch auf der Tagesordnung. Ein aufeinander Zugehen und eine Zusammenarbeit wäre hier dringend erforderlich. Zumal sich bei genauerer Betrachtung die beiden Bereiche in vielen Aufgaben und Arbeitsfeldern stark ähneln.

Eine gemeinschaftliche Entwicklung eines qualitätsorientierten Steuerungssystems, wie in diesem Artikel mit Hilfe einer erweiterten Balanced Scorecard vorgeschlagen, könnte die Brücke zwischen den beiden Problemfeldern der Kommunikation und der qualitätsorientierten Unternehmenslenkung in KMU schlagen.

Quellen:

[1] European Foundation for Quality Management: Das EFQM Modell für Excellence 1999, Brüssel 1999.

[2] Müller: Strategisches Management mit der Balanced Scorecard, Stuttgart u. a. 2000.

[3] Sasse, A.; Engel, A.: Qualitätscontrolling mit der Balanced Scorecard, in: BBK – Betrieb und Rechnungswesen, o. Jg. (2001), Nr. 21, S. 1005–1014.

[4] Scheld, G. A.: Kosten und Leistungsrechnung für KMUs, in: controller magazin, o. Jg. (2001), Nr. 4, S. 348–356.

[5] Schmutte, Am. M.; Tasch, D.: Gemeinsam stark. EFQM-Modell und Balanced Scorecard im Business-Excellence-Prozeß, in: Qualität und Zuverlässigkeit (QZ), 44. Jg. (1999), Nr. 12, S. 1502–1505.

[6] Schneider, F.: Die Balanced Scorecard – Ergänzung des EFQM-Modells im Business Excellence Prozess, in: Crostack, Obenauf (Hrsg.): Das erfolgreiche Zertifizierungsverfahren nach ISO 9000 ff., Forum Verlag, Aktualisierung Dez. 2000 + Juli 2001.

[7] Warschat, J.; Spindler, H.: Lassen sich Erfolgsfaktoren für junge Unternehmen messen? – Ein Referenzmodell erklärt die Zusammenhänge von Erfolgsfaktoren und –indikatoren, in: io management, 68. Jg. (1999), Nr. 9, S. 56–65.

[8] Kaplan, R. S. / Norton, D. P.: Balanced Scorecard: Strategien erfolgreich umsetzen, Stuttgart 1997.

QE 502

Lothar Späth sucht innovative Mittelständler

Mitte September startete die elfte Auflage des rennomierten Benchmarkingprojektes „TOP 100 – Ausgezeichnete Innovatoren im deutschen Mittelstand“. Bei der Initiative unter der Schirmherrschaft von Lothar Späth können mittelständische Unternehmen erneut ihre innovativen Qualitäten unter Beweis stellen. Ziel ist es, das Innovationspotenzial der Unternehmen aufzuspüren, zu fördern und die Mittelständler einer breiten Öffentlichkeit bekannt zu machen. Mit einem überarbeiteten Verfahren wollen die Organisatoren vermehrt auch innovative Dienstleister zu einer Teilnahme anregen.

Um in die TOP 100-Riege aufgenommen zu werden, müssen sich die Unternehmen einem Fragebogen stellen, welchen Prof. Dr. Nikolaus Franke von der Wirtschaftsuniversität Wien entwickelt hat. Anhand des Fragebogens ermittelt Franke den Grad, in welchem vorhandenes Potenzial genutzt wird – sei es im Bereich der Produkt-, Dienstleistungs- oder Prozessinnovation. Eine individuelle Stärken-/Schwächenanalyse ermöglicht den Teilnehmern, ihre internen Abläufe zu optimieren.

Bewerbungsunterlagen gibt es unter

Teilen:

{kind=link}