Im August hat die Bundesregierung die Spitzenausgleich-Effizienzsystemverordnung (SpaEfV) verabschiedet. Diese eröffnet Möglichkeiten zur Verbesserung der Energieeffizienz für kleine und mittlere Unternehmen durch Energieaudits und ISO 50001.

Viele Unternehmen des produzierenden Gewerbes konnten sich bisher einen Teil der gezahlten Stromsteuern auf Antrag beim Hauptzollamt ohne weitere Gegenleistung rückerstatten lassen. Nach Angaben des Bundesministeriums für Finanzen haben dies rund 21 000 Unternehmen für das Jahr 2012 getan. Hier gibt es jetzt eine wichtige Neuerung:

Am 5.08.2013 hat die Bundesregierung die Verordnung zur Regelung der Nachweisführung für die Einführung und den Betrieb von Energie- und Umweltmanagementsystemen (Spitzenausgleich-Effizienzsystemverordnung – SpaEfV) verabschiedet. In dieser Verordnung werden die Voraussetzungen für den künftigen Erhalt von Ausgleichszahlungen geregelt – und die Anforderungen an alternative Systeme zur Verbesserung der Energieeffizienz genauer beschrieben.

Neue Regelung für den Spitzenausgleich in der Energie- und Stromsteuer

Die Situation sieht nun folgendermaßen aus: Um über das Jahr 2013 hinaus den Spitzenausgleich bei der Strom- und Energiesteuer geltend machen zu können, gilt für beantragende Unternehmen künftig: Die Einführung und Nutzung von Energiemanagement-Systemen (EnMS) muss nachgewiesen werden können. Es gilt also fortan die Regel: Ohne Energiemanagement-System nach DIN EN ISO 50001, EMAS oder alternativer Systeme gibt es für Spitzenlasten kein Geld zurück.

Für die Umsetzung der Verordnung gibt es einen vergleichsweise zügigen Zeitplan: In den Jahren 2013 und 2014, der so genannten Einführungsphase, werden den Unternehmen Erleichterungen zugestanden: Sie müssen die Anforderungen noch nicht vollumfänglich beziehungsweise noch nicht für das ganze Unternehmen erfüllen. Das mag auch damit zusammenhängen, dass noch längst nicht alle Unternehmen das Thema Energiemanagement und seine – übrigens weit über die Steuerentlastung hinaus gehenden –Vorteile für sich nutzen. Die Einführung und Zertifizierung eines solchen Systems braucht eben Zeit.

Die Anforderungen differieren nach Unternehmensgröße

Nach dieser Schonfrist wird die Verordnung allerdings streng angewendet. Für Großunternehmen ist ein zertifiziertes EnMS gemäß der DIN EN ISO 50 001 oder ein validiertes Umweltmanagementsystem gemäß EMAS bis spätestens Ende 2015 verbindlich vorgeschrieben. Kleine und mittlere Unternehmen (KMU) können den Spitzenausgleich bei der Strom- und Energiesteuer auch mit alternativen Systemen zur Verbesserung der Energieeffizienz geltend machen.

KMU sind Unternehmen, die weniger als 250 Mitarbeiter beschäftigen und einen Jahresumsatz von höchstens 50 Mio. Euro oder eine Jahresbilanzsumme von höchstens 43 Mio. Euro aufweisen.

Für Großunternehmen bestehen in der Einführungsphase 2013 / 2014 folgende Möglichkeiten: Sie können ein EnMS gemäß der DIN EN ISO 50 001 oder eines UMS gemäß EMAS für Teile des Unternehmens betreiben, sofern sich dieser Teil auf mindestens 25 % (ab 2014: mindestens 60 %) des Energieverbrauchs des Gesamtunternehmens bezieht.

Alternativ können sie für das gesamte Unternehmen die folgenden Anforderungen erfüllen:

- Abgabe einer Erklärung der Geschäftsführung, ein EnMS gemäß der DIN EN ISO 50 001 oder ein UMS gemäß EMAS einzuführen und zu betreiben und

- Ernennen eines Energiebeauftragten mit der Verantwortung und Koordination der Einführung und Aufrechterhaltung des EnMS / UMS und

- Analyse des Energieeinsatzes und Energieverbrauchs auf Basis von Messungen und anderen Daten, das heißt Ermittlung der derzeitigen Energiequellen und Bewertung des bisherigen und aktuellen Energieeinsatzes und des Energieverbrauchs gemäß Nummer 4.4.3 a der DIN EN ISO 50 001 (zusätzlich ab 2014: detaillierte Analyse der Verbraucher mit unter anderem Bestimmung der derzeitigen energiebezogenen Leistung von Anlagen/Standorten, Einrichtungen, Abschätzung des künftigen Energieeinsatzes und -verbrauchs gemäß Nummer 4.4.3 a und b der DIN EN ISO 50 001)

Mehr Möglichkeiten für kleine und mittlere Unternehmen

Für KMU bestehen in der Einführungsphase 2013/2014 neben den oben genannten Möglichkeiten für Großunternehmen alternativ folgende Möglichkeiten:

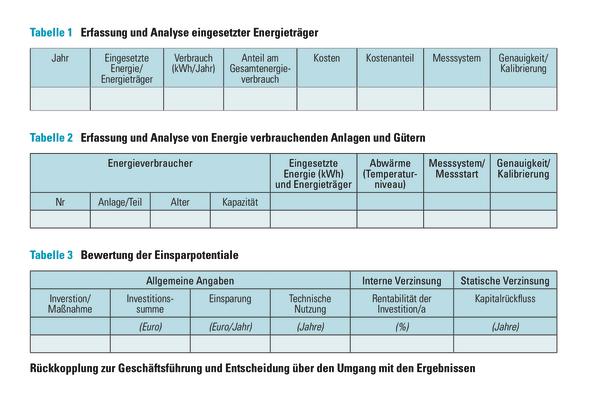

Zum einen der Betrieb eines alternativen Systems zur Verbesserung der Energieeffizienz gemäß Anlage 1, das heißt Durchführung und Dokumentation eines Energieaudits gemäß DIN EN 16247–1 (siehe Abbildung) oder gemäß Anlage 2 (siehe Abbildung) der SpaEfV für Teile des Unternehmens, sofern sich dieser Teil auf mindestens 25 % (ab 2014: mindestens 60 %) des Energieverbrauchs des Gesamtunternehmens bezieht. Alternativ können sie für das gesamte Unternehmen folgende Anforderungen erfüllen:

- Abgabe einer Erklärung der Geschäftsführung, ein System zur Verbesserung der Energieeffizienz nach Anlage 1 (Energieaudits nach DIN EN 16247-1) oder Anlage 2 der SpaEfV einzuführen und zu betreiben

- Ernennen eines Energiebeauftragten mit der Verantwortung und Koordination der Einführung des EnMS / UMS

- eine Erfassung und Analyse der eingesetzten Energieträger gemäß Anlage 2 Nr. 1 der SpaEfV durchzuführen und zu dokumentieren (zusätzlich ab 2014: detaillierte Erfassung und Analyse von Energie verbrauchenden Anlagen und Geräten gemäß Anlage 2 Nr. 2 der SpaEfV)

Bis Ende 2015 ist dann für KMU als Voraussetzung für die Erstattung der Energiesteuer entweder ein Energieaudit gemäß DIN EN 16247–1 oder die Erfüllung der Anforderungen nach Anlage 2, Nr. 1–4 jeweils bezogen auf das ganze Unternehmen erforderlich.

Die Erfüllung der genannten Anforderungen muss jährlich durch eine für die DIN EN ISO 50 001 akkreditierte Zertifizierungsgesellschaft wie zum Beispiel den TÜV Hessen, DQS- oder einen Umweltgutachter bestätigt werden. Die Bestätigung erfolgt durch einen amtlich vorgeschriebenen Vordruck, den beispielsweise der zugelassene ISO-50 001-Auditor des TÜV Hessen beim zuständigen Hauptzollamt einreicht. Für die Einhaltung der genannten Anforderungen ist eine Überprüfung durch diesen Auditor notwendig.

Energiemanagement-Systeme: auf alle Fälle vorteilhaft

Es ist nun zwar so, dass der Gesetzgeber als Gegenleistung für Steuerausgleiche klare Nachweise und eben auch ein konsequent umgesetztes System zur Steigerung der Energieeffizienz von Unternehmen verlangt. Allerdings würde ein einfaches Kalkül „Steuereffekt minus Gestehungskosten für Einrichtung und Betrieb eines EnMS = wirtschaftlicher Vorteil“ dabei deutlich zu kurz greifen. Denn unabhängig von der Entlastung bei der Stromsteuer wird es sich für die meisten Unternehmen durchaus lohnen, den Energieeinsatz genauer zu analysieren.

Wie die Erfahrung zeigt, treten schon bei der Erfassung und Analyse der Energieträger und -verbräuche oftmals eine Vielzahl von Aha-Effekten ein. Der Verbrauch einzelner Anlagen wird allzu oft hier unter- und dort überschätzt. Bei bisherigen Energiespar-Konzepten wurde deswegen der Fokus wirklich häufig schlicht falsch gesetzt. Das Ergebnis: Die Energie wurde sowohl bei den Verbräuchen als auch bei den Aktivitäten zu ihrer Reduzierung nicht effizient eingesetzt.

Neben einer systematischen Analyse des Verbrauchs ist es auch sinnvoll, die Mitarbeiter in das Thema einzubeziehen. Dafür gibt es zwei sehr gute Gründe: Mitarbeiter, die täglich mit den Anlagen umgehen, haben erstens durch ihr Verhalten beziehungsweise die Bedienung von Anlagen einen wesentlichen Einfluss auf deren Verbrauch. Und zweitens haben diese Mitarbeiter oftmals auch sehr gute Ideen für Investitionen mit geringer Amortisationszeit.

Das Fazit lautet somit: Die Einführung und Aufrechterhaltung eines EnMS, sei es nach DIN EN ISO 50001, nach DIN EN 16247–1 oder nach dem alternativen System gemäß Anlage 2 der SpaEfV erhöht die Transparenz bezüglich der eingesetzten Energie und Energieverbraucher. Durch deren Analyse werden oftmals schon viele Möglichkeiten zur Energieeinsparung aufgedeckt.

Klar ist: Die Potenziale zum effizienteren Umgang mit Energie sind in jedem Unternehmen gegeben. Die Umsetzung eines der genannten Systeme zwingt lediglich dazu, die Maßnahmen zu bündeln und in einen Aktionsplan zu überführen. Diese Bündelung erleichtert dafür dann auch die Investitionsplanung, weil sich Maßnahmen zur Energieeinsparung oftmals zusammen mit aus anderen Gründen vorgesehenen Investitionen kostensparend durchführen lassen.

Das durch das EnMS erzwungene systematische Verfolgen der Abarbeitung der Maßnahmen hilft also schlicht dabei, am Ball zu bleiben. Letztlich sollte sich die Verpflichtung der Geschäftsführung, ein EnMS zu betreiben, auch positiv auf die Motivation auswirken. Im Ganzen kann man also sagen: Entlastung bei der Energiesteuer ist gut – aber die Gesamteffekte sind noch besser! Deshalb kann man der Einführung von Systemen zum Energiemanagement auf jeden Fall das Prädikat „empfehlenswert“ erteilen. Und zwar unabhängig von der Unternehmensgröße. ■

Teilen:

{kind=link}